风电零部件PK:哪个环节更具核心竞争力?

发布时间:2024-10-26

来源:高登咨询

作者:袁老师

在绿色能源的浪潮中,风电作为清洁能源的重要支柱,正以前所未有的速度改变着我们的能源结构。今天,让我们一起深入探索风电零部件产业的现状与发展,看看哪些环节正引领着这场能源革命,哪些企业又在其中扮演着关键角色。

风电设备关键零部件包含风轮叶片、齿轮箱、塔筒、轴承、电机、塔架、法兰、铸件、机舱罩和控制系统等,这些部件共同构成了风电的“心脏”,驱动绿色电能的产生。

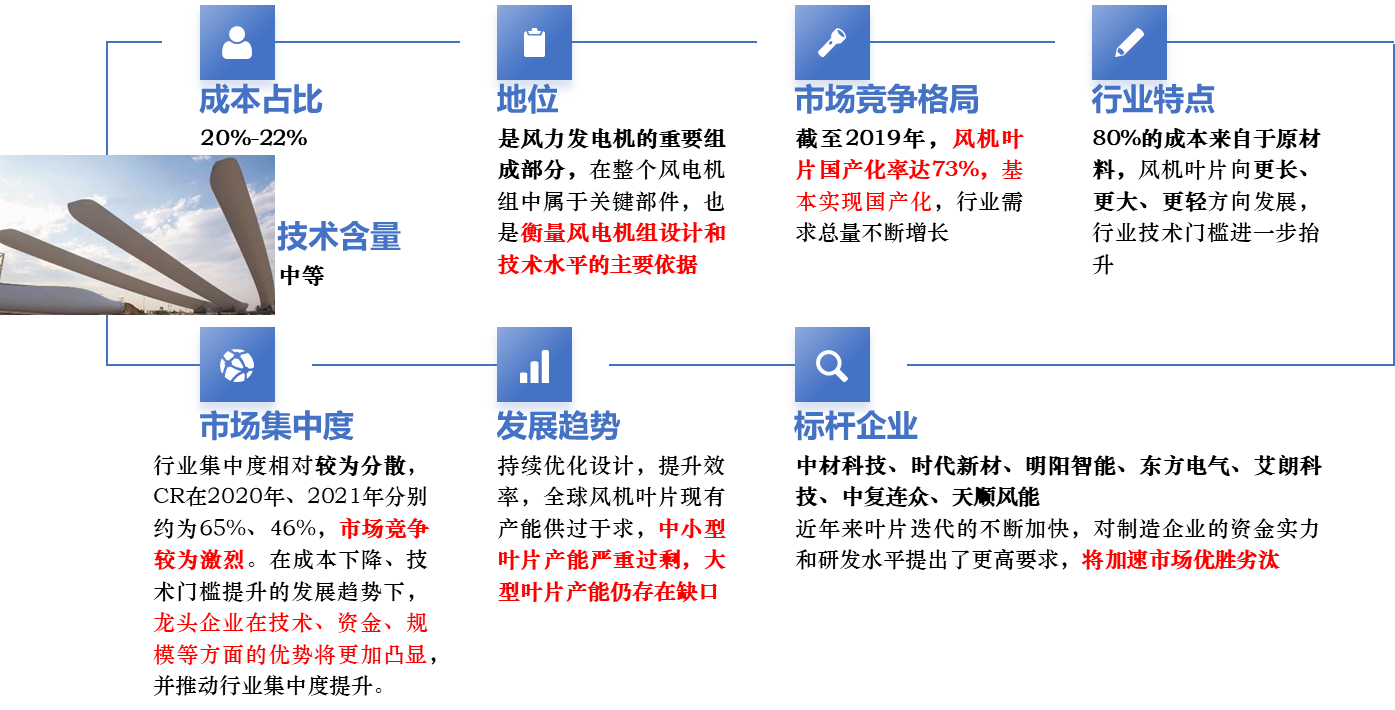

1.叶片:大型化下技术创新的领航者

风机叶片作为风电机组的关键部件,其成本占比高达20%-22%。我国叶片制造行业已实现73%的国产化率,市场竞争激烈但龙头企业优势凸显。

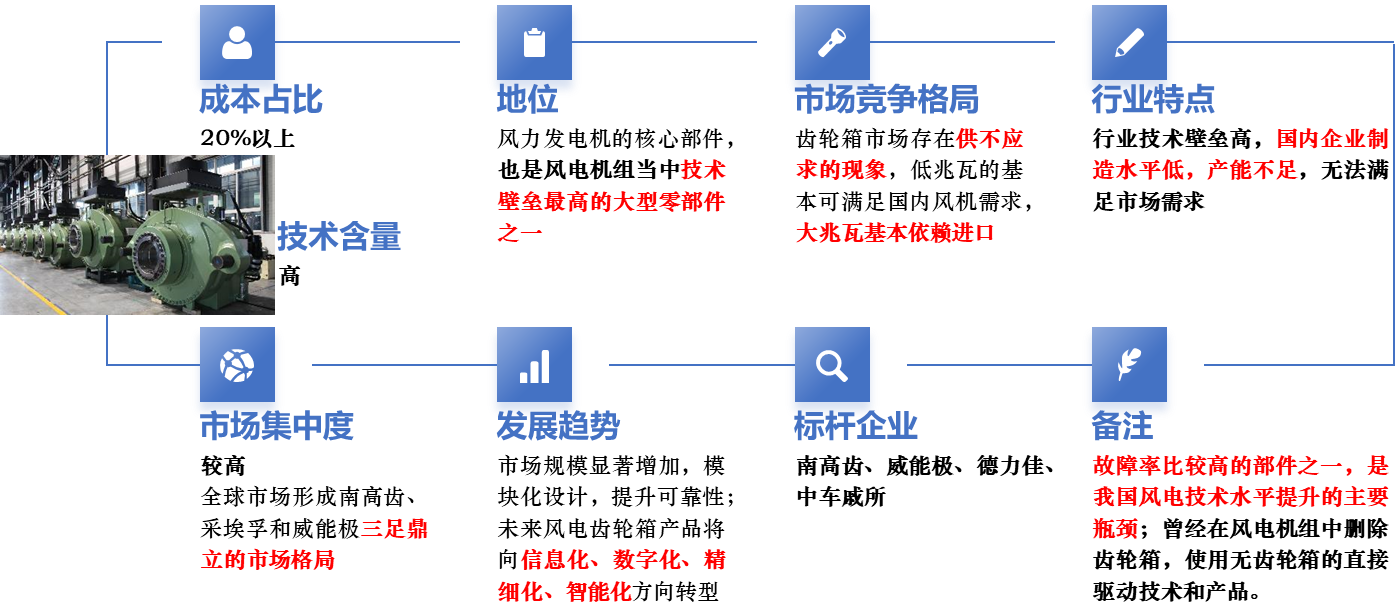

2.齿轮箱:技术壁垒与市场需求并存

齿轮箱是风力发电机的核心部件,技术壁垒高,国内企业制造水平低,大兆瓦产品基本依赖进口。未来,齿轮箱产品将向信息化、数字化、精细化、智能化方向转型。

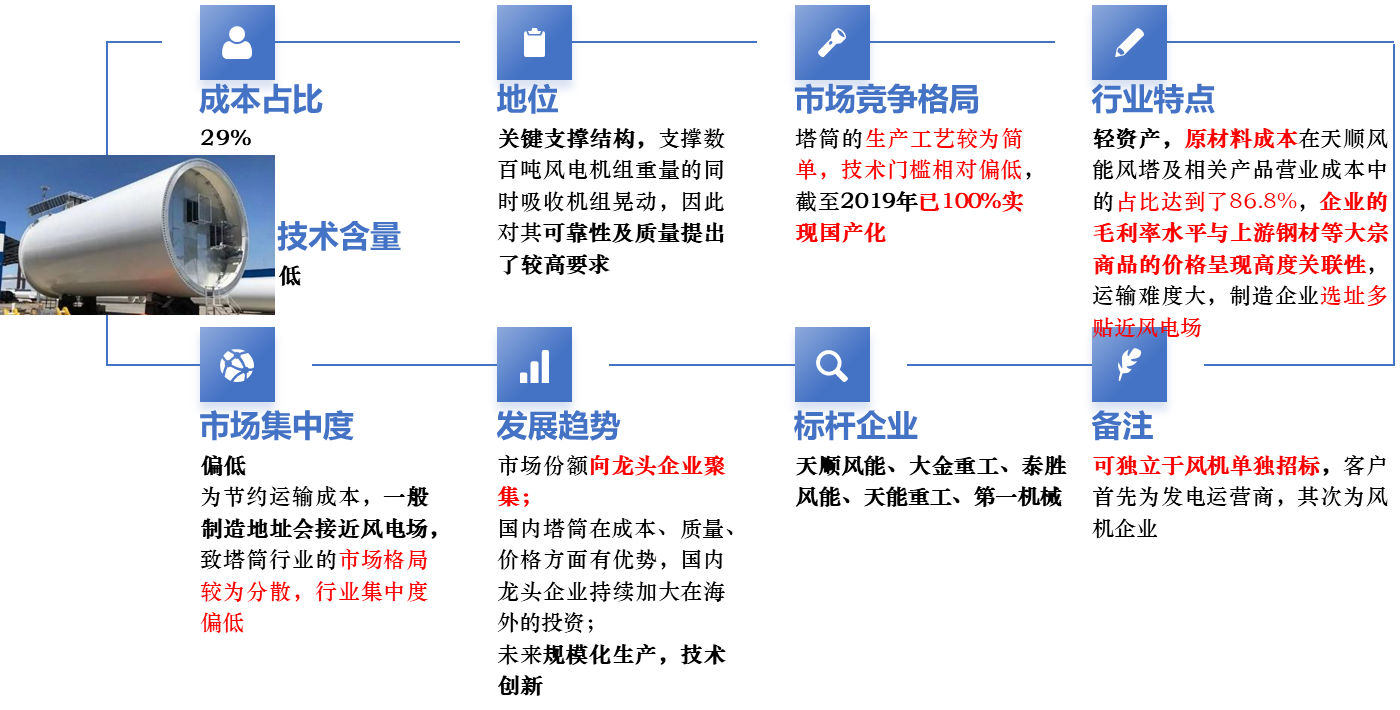

3.塔筒:风电的“钢铁长城”

塔筒作为风机的支撑机构,已100%实现国产化。其生产工艺简单,但原材料成本占比高,毛利率与钢材价格波动密切相关。我国塔筒企业在海外市场竞争力不断提升,有望进一步扩大市场份额。

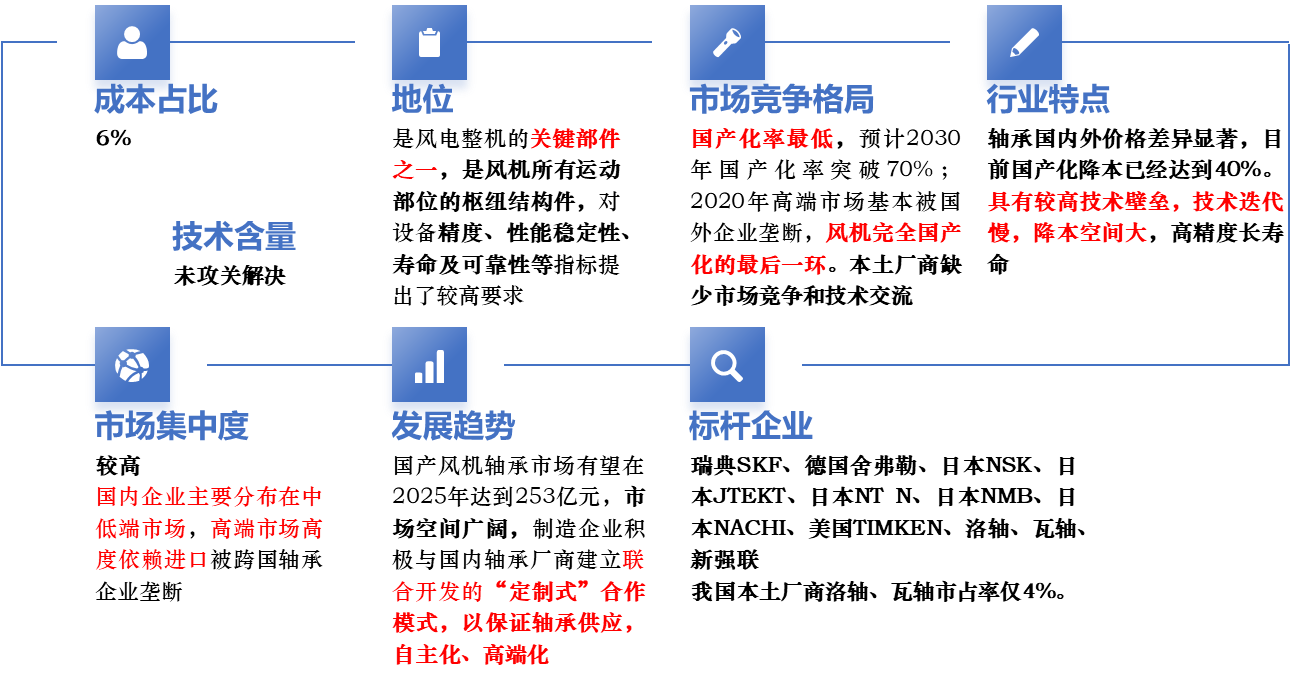

4.轴承:国产化替代的攻坚重点

轴承是风电整机的关键部件,但国产化程度较低,高端市场高度依赖进口。为实现国产替代,风电整机制造企业正与国内轴承厂商合作,预计2030年国产主轴轴承价格降本率将达40%-50%。

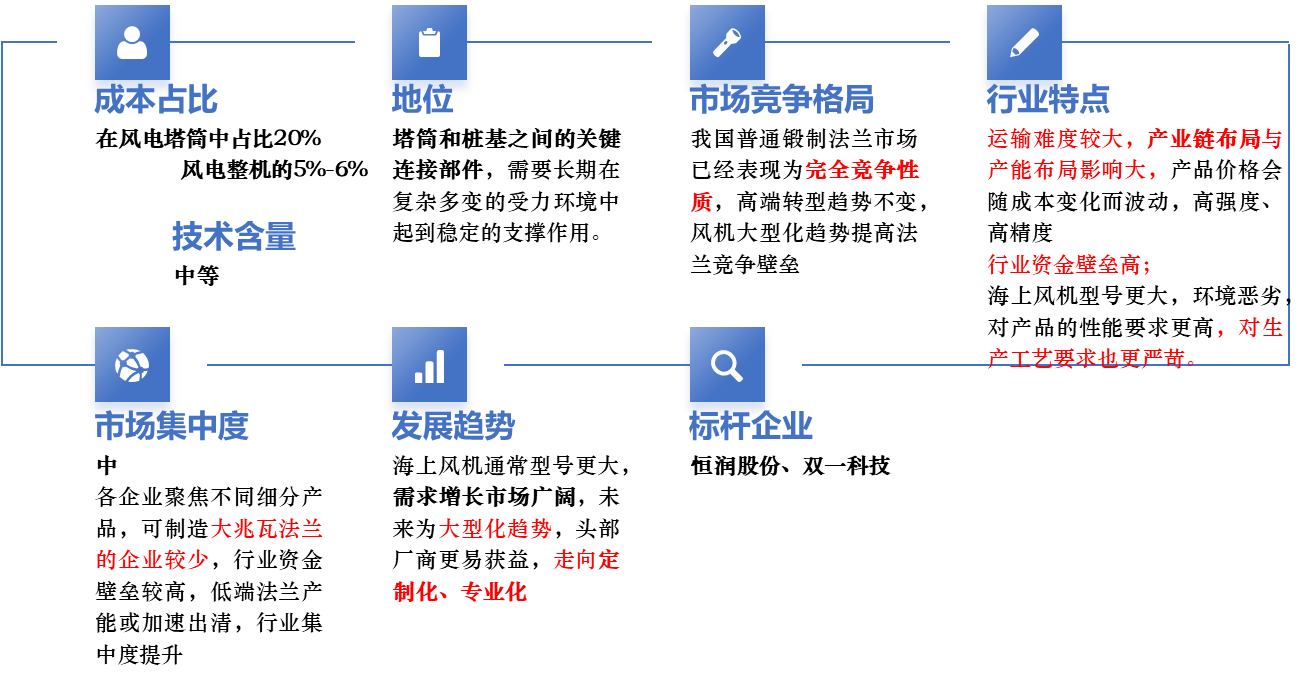

5.法兰:工艺严苛的连接之力

法兰作为塔筒和桩基之间的关键连接部件,其技术要求随着风机大型化和海风发展不断提高。行业集中度中等,头部厂商在定制化、专业化方面更具优势。

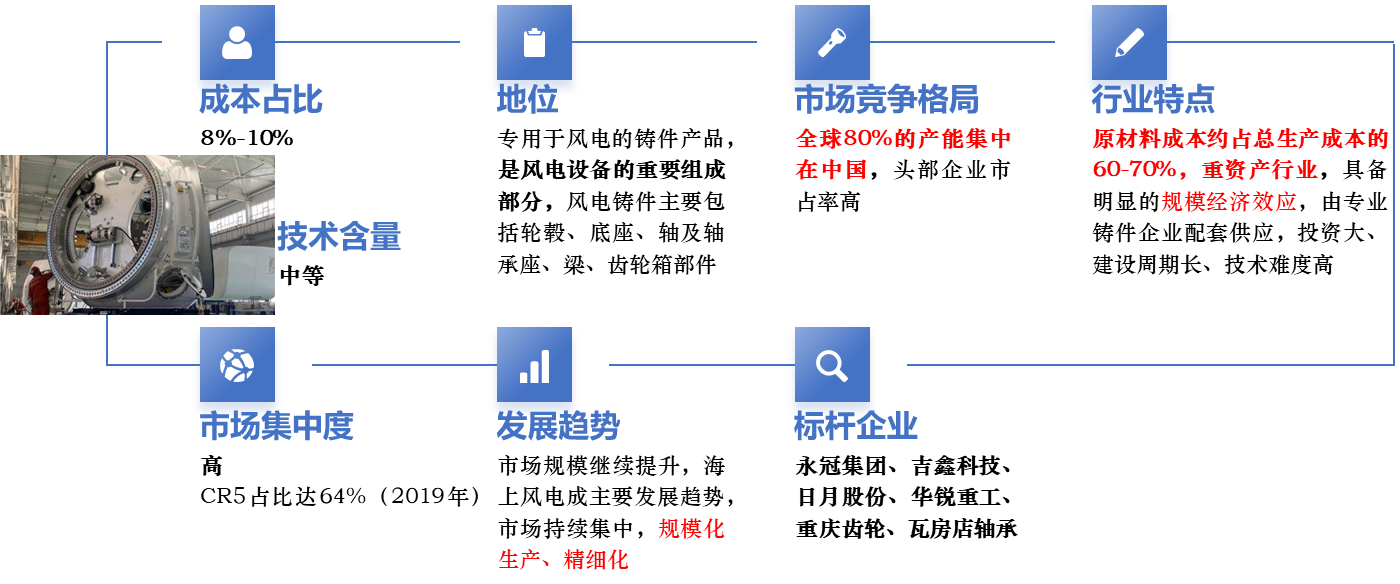

6.铸件:产业链的重要支撑

铸件作为风电设备的重要组成部分,其质量和性能直接关系到风电设备的整体运行效率。我国风电铸件行业已实现高度集中,原材料成本占比较高,但产能和技术水平均处于全球领先地位。

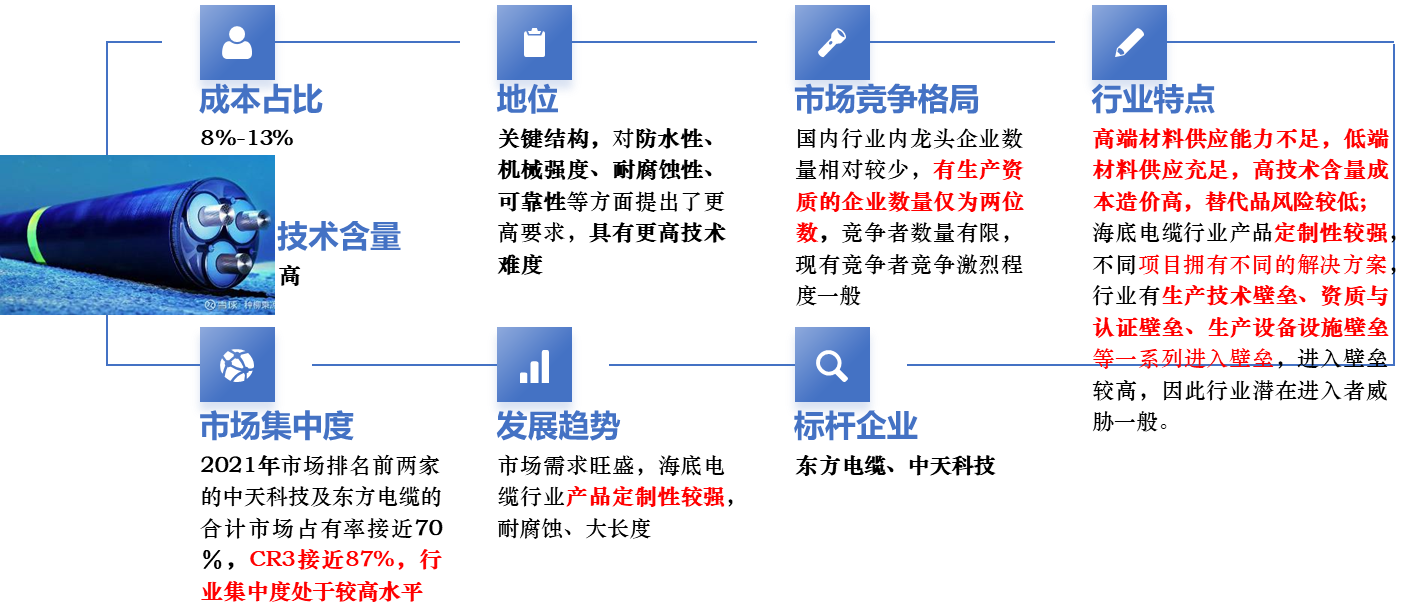

7.海底电缆:高壁垒筑起深海风电的“生命线”

海底电缆在风电项目中成本占比8%-13%,其技术难度高,市场集中度也高。中天科技和东方电缆等龙头企业占据主要市场份额,展现了强大的技术实力和资金实力。

随着风电技术的不断进步和市场规模的持续扩大,风电设备行业将迎来更加广阔的发展空间。风电设备产业作为绿色能源的重要组成部分,正以其独特的魅力和无限的潜力吸引着越来越多的关注。未来,我们期待看到更多国产技术的突破和市场份额的提升,共同推动风电产业迈向新的高度。

更多风电零部件对比表单和报告详细信息请关注公众号联系后台获取。

上一篇

下一篇

上一篇

下一篇