工程技术企业战新业务方向选择策略及细分领域建议

发布时间:2025-05-27

来源:高登咨询

作者:yy

近年来,国务院国资委密切推动央企加快发展战略性新兴产业,部署启动了“战略性新兴产业焕新行动”等一系列行动。根据国务院国资委数据显示,2018年到2024年,中央企业战略性新兴产业投资规模由0.7万亿元增长至2.7万亿元,占全部投资比重首次超出40%,年度复合增长率25.2%。通过对战新产业百强名单分析,2024中国战新企业100强战新业务收入和利润占比分别达到37.24%、40.15%。战新产业成为工程技术企业转型升级、获得长久发展的关键。

一、正确认识战新产业

战略性新兴产业是以重大技术突破和重大发展需求为基础,对经济社会全局和长远发展具有重大引领带动作用,知识技术密集、物质资源消耗少、成长潜力大、综合效益好的产业。

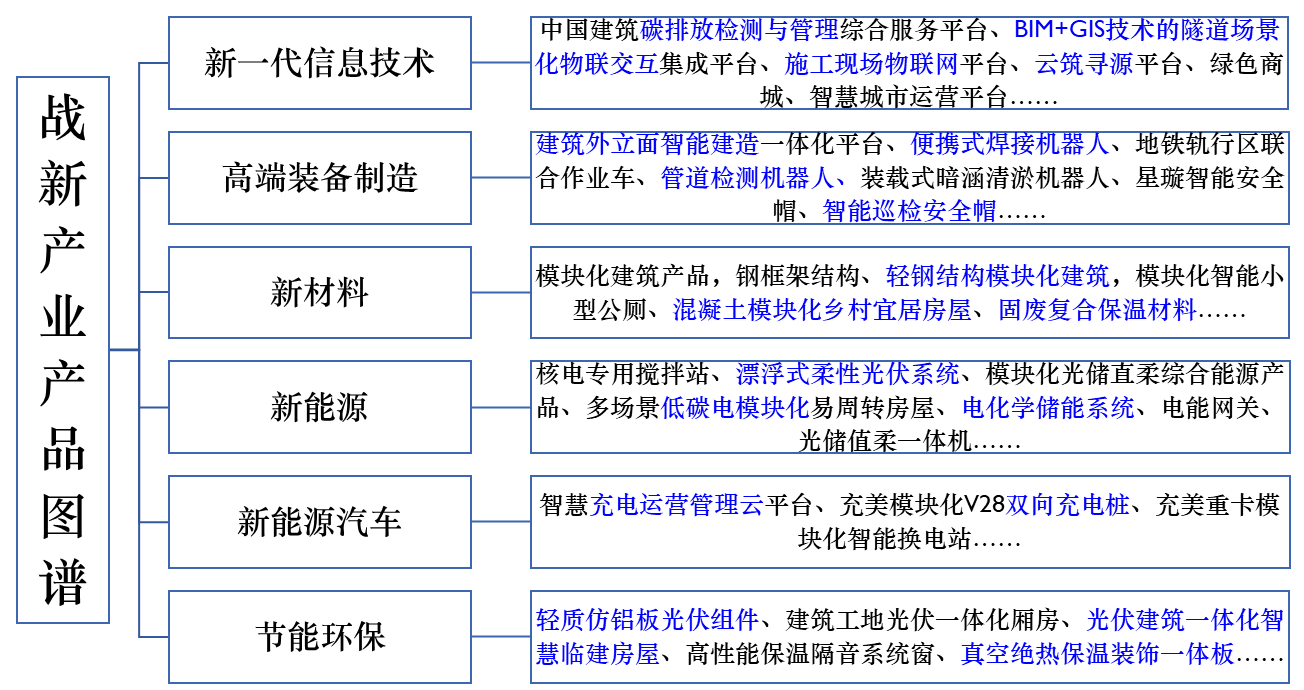

《工业战略性新兴产业分类目录(2023)》将战新产业范围9个方向,包含新一代新兴技术产业、高端装备制造业、新材料产业、生物产业、新能源汽车产业、新能源产业、节能环保产业、航空航天产业、海洋装备产业。

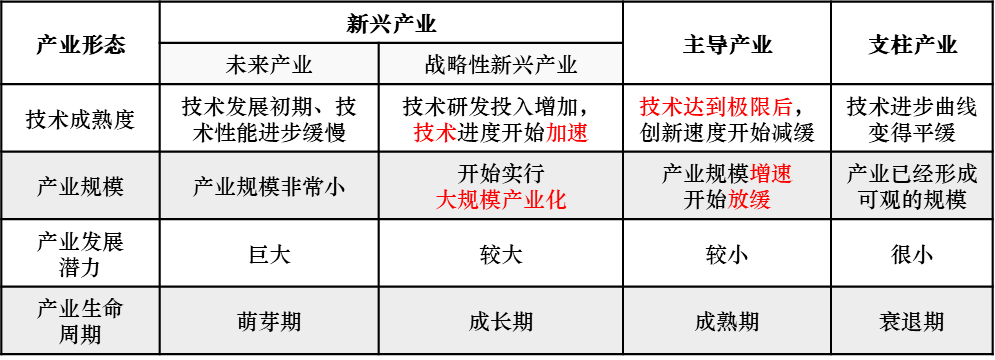

通常工程技术企业说的新兴产业包含战新产业和未来产业。新兴产业是相对主导产业而言。各产业特点如下表所示。

二、工程技术企业发展战新的必要性

1、政策驱动与行业变革

政策驱动:近年来,国务院国资委密切推动央企加快发展战略性新兴产业,部署启动了“战略性新兴产业焕新行动”等一系列行动。国资国企是推动战新产业的主力军。

中国工程技术行业正经历深刻变革:传统基建需求饱和、建筑企业破产重整潮。2024年1-11月,全国建筑企业破产重整约2400多家,较2023年1300余家大幅上升。其中不乏特级企业和国有企业,有4家特级企业:江苏建工、重庆中科、河南国基、中达建设,其中河南国基是“双特双甲”企业。

2、市场需求与技术革命

新兴业务促进新增长:市场需求方面,绿色建筑市场规模 2024 年达2.8万亿元,占新建建筑比例达78%,新能源基建、智慧城市成为新增长极。

新技术重构行业格局:数字技术(BIM、数字孪生)与绿色技术(光伏建筑、储能)的突破重构行业格局。

3、国际竞争与产业升级

全球工程企业加速布局战新产业:美国 福陆 聚焦氢能与碳捕获,德国西门子拓展智能电网。

中国企业急需产业升级实现突围:产业链与创新链不断深度融合发展,是构建现代化产业体系的关键一环;战新产业和未来产业是发展新质生产力的主阵地;中国企业需通过技术突围和模式创新提升国际竞争力。如中国铁建智能施工设备-盾构机自主研发、中国建筑“工业上楼”产业园。

三、工程技术企业战新产业布局的方向

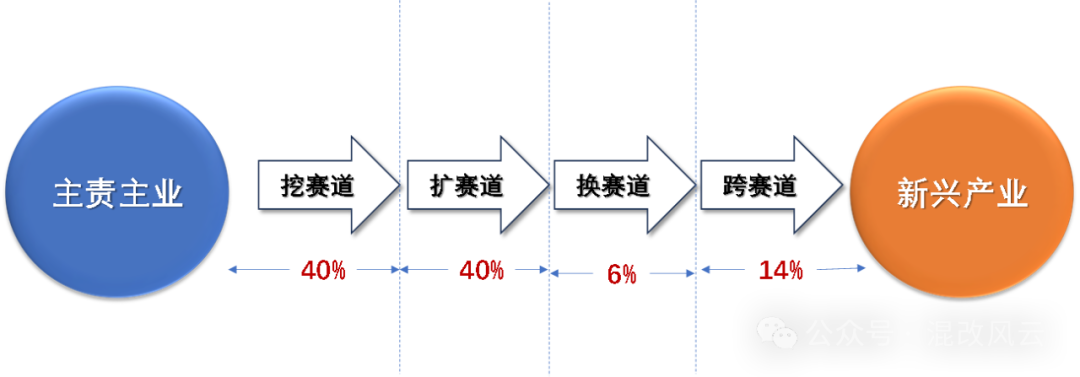

1、战新产业方向选择的策略

挖赛道:是指在现有主责主业的基础上,通过战略新兴产业当中的新技术手段和新的方法路径,对于主业进行改进和深化,将战新产业嵌入到主业的环节当中来。

扩赛道:在现有主责主业的产业环节上,嫁接和培育战新业务。借助于主业的市场需求或者能力基础,进一步扩展战新产业发展空间。

根据相关研究,工程技术企业大多借助以上两种方式进行战新产业布局。战新产业布局大多基于以下6个方面进行细分领域的拓展。

2、战新产业布局的2大要素

企业布局战新产业的细分领域主要基于市场需求和企业能力2个维度:

(1)市场需求:主要评估未来的市场前景。市场需求决定新赛道的商业可行性。

(2)企业能力:资源禀赋的匹配性分析;建筑企业需基于技术储备、资金实力与产业链整合能力选择适配赛道。以中国建筑为例,其房建业务市占率超25%,依托设计、施工、运维全链条能力,优先布局智慧建筑与绿色建材;能力与赛道的错配将导致资源浪费。

3、战新产业的热点方向及细分机会

智慧城市、智能建造、绿色建造、新能源基建、低空经济等领域呈现高速增长态势:

(1)智慧城市

根据IDC数据显示,2024年,中国智慧城市ICT 市场投资规模为9,397.1亿元人民币,其中基础设施及物联设备投入达到5,456.2亿元人民币,占总体投入的58.1%;软件投入为2,316.5亿元人民币,占总体投入的24.7%;ICT服务投入为1624.4亿元人民币,占总体投入的17.3%。IDC 预计,到2028年,中国智慧城市ICT 市场投资规模将达到12,325.4亿元人民币,2023–2028年的年均复合增长率(CAGR)为7.1%。

(2)智慧建造

“十四五”规划与2035远景目标:明确提出发展智能建造,推广绿色建造技术,推动建筑业数字化转型。2024年11月7日,住建部在青岛召开全国智能建造工作现场会,会上提出,在制定“十五五”行业发展规划时,要把发展智能建造作为推动建筑业高质量发展的关键路径。据中研普华预测,2023年中国智能建造市场规模超2万亿元,年复合增长率约15%,2030年有望突破5万亿元。

智慧建造重点应用领域:包含数字化设计、智能生产、智能施工、智能运维、建造装备等领域。

1)数字化设计领域包括:数字化勘察、建筑信息模型建模软件、专项设计软件、建筑性能模拟分析软件和人工智能辅助设计等技术;

2)智能生产领域包括:部品部件智能工厂数字化管理平台和部品部件智能生产线等技术;

3)智能施工领域包括:数字化管理平台、施工模拟分析、质量安全智能监测管理、劳务用工数字化管理、物料数字化管理和工程质量验收数字化管理等技术;

4)智慧运维领域包括:建筑结构健康监测技术和工程项目智慧运维平台等;

5)智能建造装备包括:建筑机器人、集成建造平台、智能隧道掘进机、智能随动混凝土布料机、智能施工升降机和智能挖掘机等。

(3)绿色建筑

2022年3月住建部《“十四五”建筑节能与绿色建筑发展规划》明确提出到2025年,城镇新建建筑全面执行绿色建筑标准(2020年渗透率77%);2024年中国绿色建筑市场规模突破2.8万亿元,占新建建筑比例达78%。2025年预计市场规模将达3.5万亿元,年复合增长率保持15%以上。

基于《绿色建筑评价标准》,打造“资源节约”型绿色建筑的四个方向:

1)建造方式选择装配式建筑,以及铝模板支护,以实现建造过程的绿色化;

2)建筑材料选择陶瓷纤维、保温材料、绿色涂料等绿色建材,不仅生产过程更加节能减排,同时也使建筑更具保温隔热、减水降耗、健康安全等绿色属性;

3)建筑类型选择超低能耗建筑及近零能耗建筑,并积极运用BIPV(建筑光伏一体化)/BAPV(安装型太阳能光伏建筑),以及被动式建筑;

4)运维方式使用建筑节能技术来减少建筑运行能耗,重点包括企业微电网、供热节能技术。

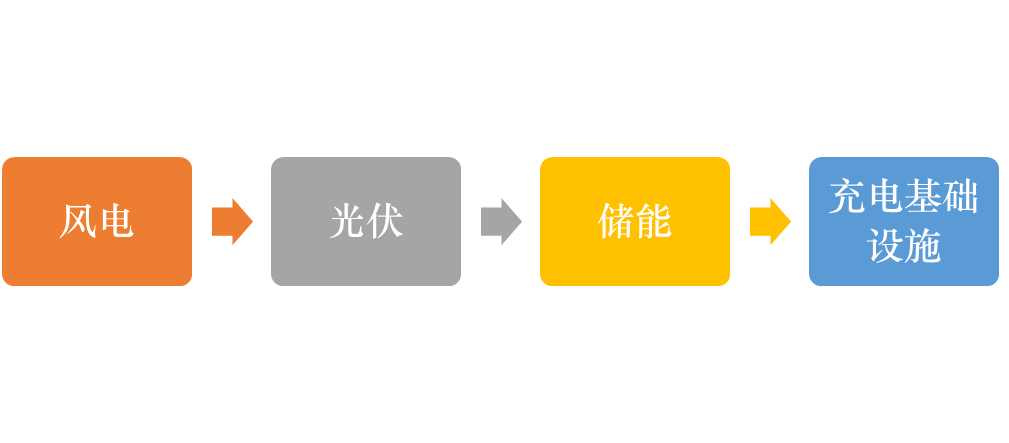

(4)新能源基建

中国新能源发电市场近年来呈现快速增长态势。预计到2025年,中国新能源发电累计装机容量将达到12亿千瓦左右,占全国总装机容量的40%以上;到2030年,这一比例有望超过50%。根据相关研究:2025年,中国新能源汽车销量预计达1500万辆,渗透率超50%。与之匹配的充电桩需求将催生万亿市场。

工程技术企业布局新能源基建主要可考虑以下细分方向:

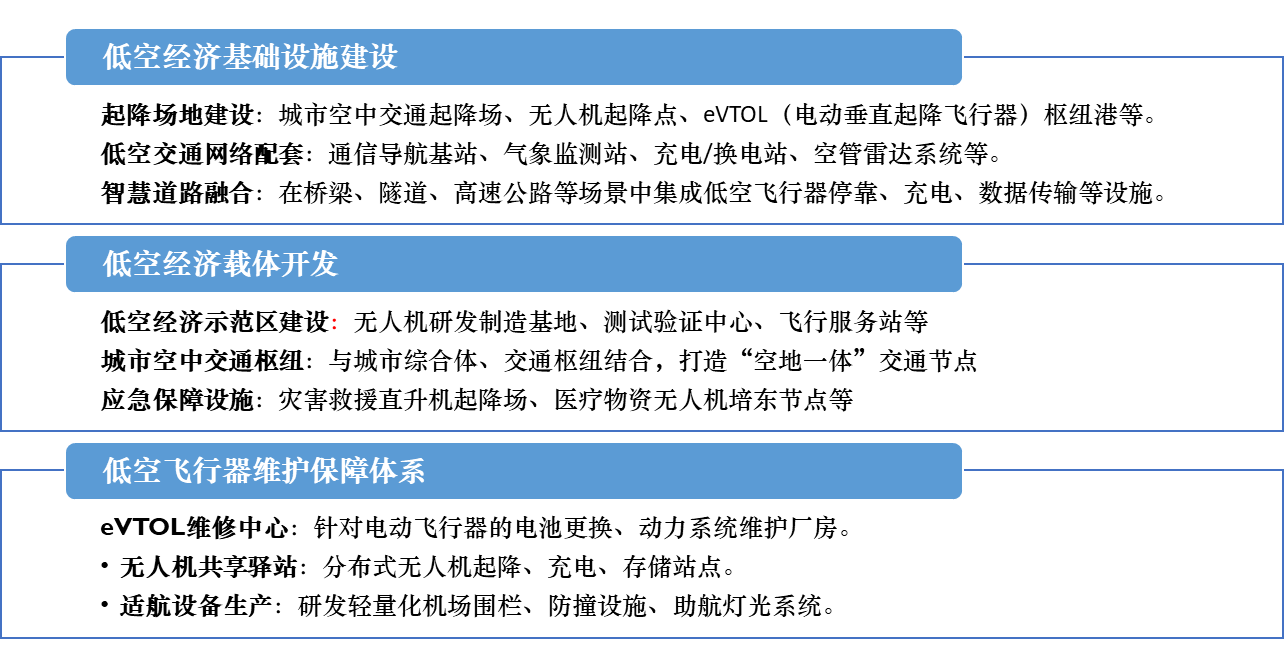

(5)低空经济

2024年,低空经济纳入政府工作报告,多省份出台相关政策,彰显国家战略重视。2023年低空经济规模达5060亿,预计至2030年形成两万亿级市场。中央经济工作会议明确低空经济为战略性新兴产业,推动‘低空经济+’应用场景加速落地。

工程技术企业布局低空经济主要可考虑以下细分方向:

工程技术企业, 战新业务方向, 战略性新兴产业, 智慧城市, 智能建造, 绿色建筑, 新能源基建, 低空经济, 产业布局策略, 细分领域建议