你知道吗?了解水利行业居然这么简单(中)

发布时间:2024-10-11

来源:

作者:

上篇文章介绍了水利行业的一些基础知识,然而有些读者可能会对水利项目的资金来源、投建运主体和行业的具体发展数据感到好奇。今天,小编就用10分钟带你“深挖”水利行业,让你不再对水利仅知皮毛!

1、水利项目资金来源

水利工程公益性强,特别是重大水利工程常常具有投资规模大、建设周期长、盈利能力弱等特点,经常遭遇投融资“堵点”。那么很多人会有疑惑,创纪录的巨额建设资金从何而来?

首先,各级公共财政加大水利投入,2023年水利建设落实财政资金6787亿元,占全国落实投资规模55.5%。

其次,深化水利投融资改革,积极争取金融信贷、社会资本投入水利建设,多渠道筹集建设资金。统计显示,2023年全年落实水利建设投资12238亿元,其中地方政府专项债券、金融信贷、社会资本5451亿元,占全国落实投资规模的44.5%。

2、水利项目投资建设主体

水利项目的投资建设主体主要分为以下三种情况:

- 政府出资的水利工程建设项目,应由县级以上人民政府或其授权的水行政主管部门或者其他部门(以下简称政府或其授权部门)负责组建项目法人。

- 政府与社会资本方共同出资的水利工程建设项目,由政府或其授权部门和社会资本方协商组建项目法人。

- 社会资本方出资的水利工程建设项目,由社会资本方组建项目法人,但组建方案需经工程所在地县级以上人民政府或其授权部门同意。

在国家确定的重要江河、湖泊建设的流域控制性工程及中央直属水利工程,原则上由水利部或流域管理机构负责组建项目法人。其他项目的项目法人组建层级,由省级人民政府或其授权部门结合本地实际,根据项目类型、建设规模、技术难度、影响范围等因素确定。

3、水利项目运营主体

水投公司、社会资本等主体均可参与水利工程运营。

(1)水投公司

水投公司参与重大水利工程、农村供水工程等水利基础设施建设和运营,已成为水利基础设施建设运营不可或缺的中坚力量。

水投公司参与水利基础设施建设运营的特点:

- 特点1:融资成本较低,多渠道筹资能力强,水投公司已成为水利建设投融资重要平台;

- 特点2:规模化、专业化、标准化的建设管理模式大幅提高建管效率;

- 特点3:水投公司角色多元,具有参与流域综合治理等涉水综合项目的条件。

(2)社会资本

社会资本参与重大水利工程建设运营,县级以上人民政府或其授权的有关部门应与投资经营主体通过签订合同等形式,对工程建设运营中的资产产权关系、责权利关系、建设运营标准和监管要求、收入和回报、合同解除、违约处理、争议解决等内容予以明确。

在2024年5月1日,涉及政府和社会资本合作(PPP)模式的重磅新规——新修订的《基础设施和公用事业特许经营管理办法》(以下简称《管理办法》)开始正式施行。新修订的《管理办法》明确提出基础设施和公用事业特许经营应当聚焦使用者付费项目,这意味着没有经营收入的公益性水利项目,将不再适用PPP模式。根据新修订的《管理办法》精神,要重视对使用者付费收入的稳定性和成长性的论证工作,合理评价项目盈利能力。

新修订的《管理办法》对社会资本参与水利基础设施项目的投资和运营能力提出更高要求。新修订的《管理办法》规定禁止通过“建设-移交(BT)”方式逃避运营义务或垫资施工。这些禁止情形涉嫌政府违规融资,同时也与特许经营应当坚持的一系列原则不符合,如“发挥社会资本融资、专业、技术和管理优势,提高公共服务质量效率”原则。

(3)政府和社会资本合作(PPP)方式

①综合利用水利枢纽。对水库大坝建设等涉及防洪的公益性模块,事关公共安全和公众利益,应以政府为主投资建设和运营管理;对水力发电、供水等经营性模块,可引入社会资本投资建设运营,落实水价、电价等政策,政府和社会资本按照出资比例依法享有权益。

②供水、灌溉类项目。积极引入社会资本参与投资运营,保证社会资本合理收益。

水费收入能够完全覆盖投资成本的项目,应采用“使用者付费”模式;

水费收入不足以完全覆盖投资成本的项目,可采用“使用者付费+可行性缺口补贴”模式;也可根据项目实际情况,在一定期限内采用“使用者付费+可行性缺口补贴”模式,逐步过渡到“使用者付费”模式,确保工程良性运行。

③防洪治理、水生态修复类项目。对于防洪治理项目和水生态修复项目,可通过资产资源匹配、其他收益项目打捆、运行管护购买服务等方式吸引社会资本参与建设运营。对于智慧水利建设,可采取政府购买服务、政府授权企业投资运营等方式,调动社会资本参与建设运维的积极性。

4、水利行业发展数据

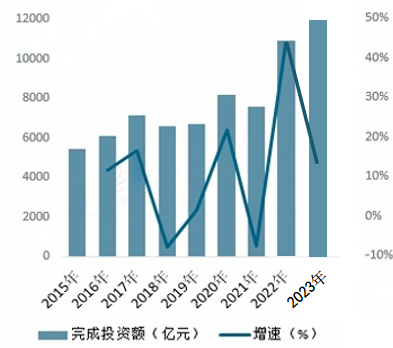

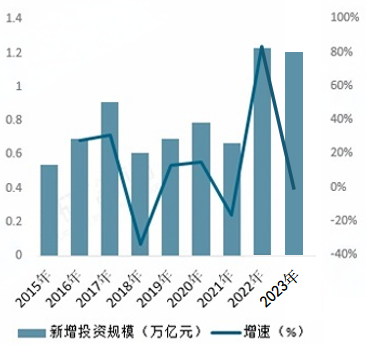

(1)水利建设投资额

2022年完成水利建设投资首次突破1万亿元关口、达到10893亿元后,2023年我国完成水利建设投资达11996亿元,同比增长10.1%,再创新高。2023年全年落实水利建设投资12238亿元,同比降低0.01%。

图1 2015-2023年水利投资完成建设额

(数据来源:水利部)

图2 2015-2023年水利建设新增投资额

(数据来源:水利部)

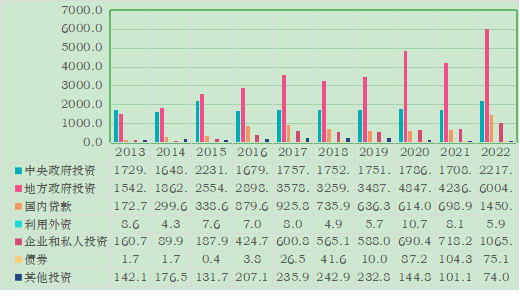

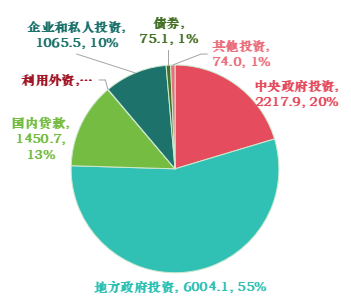

(2)水利建设投资完成额(按投资来源分)

水利工程建设主要依赖地方政府和中央政府的财政拨款。2022年,地方政府的水利投资占比55%,中央政府水利投资占比20%,两者相加占比75%。

近年水利部门采取多措施吸引社会资本参与水利建设,国内贷款、企业和私人投资逐步在投资中占据一定比例。

图3 2013-2022年水利建设投资完成额(按投资来源分)

数据来源:国家统计局(水利统计年鉴)

图4 2022年水利建设投资完成额各投资来源占比

(数据来源:国家统计局(水利统计年鉴))

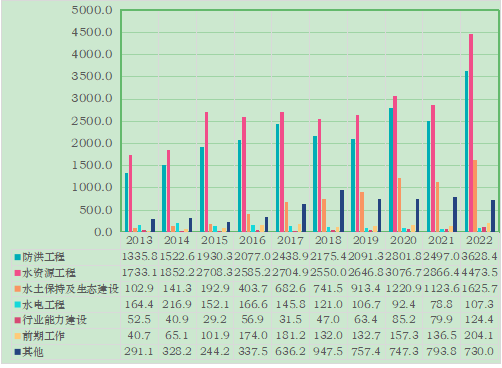

(3)水利建设投资完成额(按投资用途分)

水利工程的建设投资主要应用于水资源工程、防洪工程。近年来,随着保护环境的观念改变和政策引领,水土保持及生态建设工程投资占比逐步增加。

2022年,水利建设应用于水资源工程投资占比为41.1%,应用于防洪工程投资占比为33.3%,应用于水土保持及生态建设投资占比为14.9%。

图5 2013-2022年水利建设投资完成额(按投资用途分)

数据来源:国家统计局(水利统计年鉴)

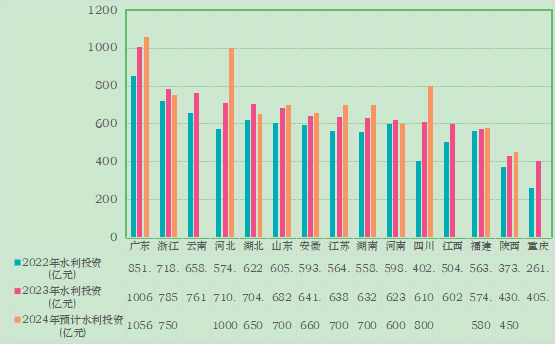

(4)多省(市)2022-2024年(计划)水利投资金额

小编分析多省市2022-2024年(计划)水利投资金额情况,可知:

- 水利投资金额多集中于东、南部地区,这可能反映了各省(市)在水资源管理、水利基础设施建设的需求及经济发展水平的差异;

- 随着政策的颁布和落实,多省(市)对水利建设重视程度提高,水利投资金额呈现逐年上升趋势,西、北部部分省份水利建设投资额亦不可小觑,水利工程发展潜力大.

图6 多省(市)2022-2024年(计划)水利投资

数据来源:国家统计局、各省(市)水利厅

经过今天文章的阅读,大家是否对水利项目资金来源、投建运主体情况和行业发展数据有所了解呢?下篇文章,也是水利行业的最后一篇,小编将分析水利行业高速发展的原因和水利基建投资重点领域,大家记得关注~